Dans le cadre de la gestion des ressources humaines, la compréhension du coût global d’un salarié est cruciale pour les employeurs. Ce coût ne se limite pas au salaire brut, mais englobe un ensemble de charges, de cotisations et d’avantages qui peuvent rapidement augmenter la masse salariale d’une entreprise. En 2025, plus que jamais, il est essentiel de maîtriser ces éléments pour optimiser la rentabilité de l’entreprise, notamment dans un marché de l’emploi de plus en plus concurrentiel.

Les composantes du coût d’un salarié

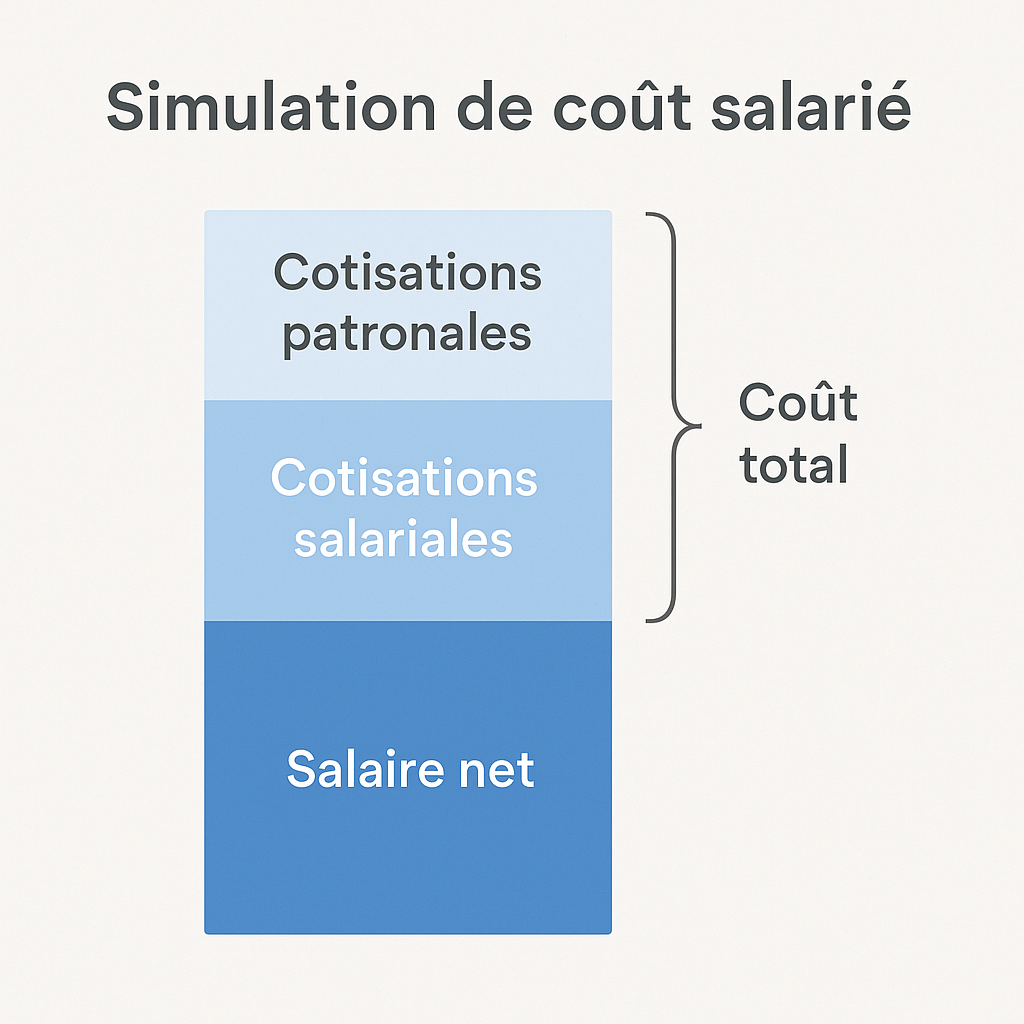

Le coût total d’un salarié se compose de plusieurs éléments, chacun ayant son importance dans le calcul global. En effet, ce coût ne se résume pas à la rémunération brute du salarié. Voici un aperçu des différentes composantes à prendre en compte :

- Salaire brut : C’est le montant avant déductions fiscales et sociales.

- Charges patronales : Ce sont les cotisations que l’employeur doit verser pour financer différents organismes (Urssaf, retraites, etc.).

- Charges salariales : Les cotisations qui sont prélevées sur le salaire brut du salarié.

- Avantages en nature : Ces éléments peuvent inclure des primes, des tickets restaurant ou encore une mutuelle complémentaire.

- Coûts indirects : Ce sont des frais liés à l’embauche, tels que la formation, l’équipement ou l’aménagement d’un poste de travail.

Pour obtenir une estimation précise, il est essentiel de prendre en compte chacun de ces éléments. En utilisant un outil comme le simulateur de l’Urssaf, les employeurs peuvent facilement déterminer le coût total lié à l’emploi d’un salarié. Vous pouvez consulter ce simulateur ici.

Le salaire brut et ses implications

Le salaire brut est la première composante à examiner. En France, il s’agit du montant qui sera mentionné sur le contrat de travail. Ce chiffre, bien qu’important, n’est qu’un des nombreux indicateurs du coût réel d’un salarié. Selon des études récentes, le salaire brut peut souvent masquer des frais importants qui doivent être anticipés, notamment les charges patronales.

Pour mieux comprendre l’impact financier, prenons un exemple simple. Un salarié perçoit un salaire brut de 2 500 euros par mois. En ajouts les charges patronales, le coût total peut rapidement augmenter de 25 à 42 % en fonction des conventions collectives et des accords de l’entreprise. Il est donc crucial d’effectuer une estimation correcte.

Calcul des charges patronales

Les charges patronales représentent souvent une part significative des coûts discrétionnaires du personnel. En 2025, elles peuvent varier en fonction de différents critères, notamment le secteur d’activité, la taille de l’entreprise et le régime social. L’Etat met à disposition divers outils pour aider les employeurs à évaluer ces coûts, tels que des simulateurs en ligne.

- Types de charges : Les charges patronales comprennent ces frais, notamment les cotisations pour la sécurité sociale, l’assurance chômage, et la retraite complémentaire.

- Taux appliqués : En fonction de la classification de l’entreprise et des salaires versés, le taux de charges peut fluctuer de 25 % à plus de 45 % du salaire brut.

Il est primordial d’être vigilant avec ces variables, car elles peuvent résulter en des frais cachés qui grèvent les budgets opérationnels. Par ailleurs, le non-respect des obligations en matière provision de charges patronales peut également engendrer des pénalités financières. Pour une meilleure transparence, vous pouvez consulter un guide complet sur les calculs des charges employeur.

| Type de charge | Taux moyen (%) | Montant pour un salaire brut de 2 500 € |

|---|---|---|

| Sécurité sociale | 15% | 375 € |

| Retraite complémentaire | 8% | 200 € |

| Assurance chômage | 4% | 100 € |

| Total charges | – | 675 € |

Ce tableau résume les différentes charges patronales sur un salaire brut donné. Ces chiffres évoluent constamment et nécessitent un suivi régulier pour garantir une évaluation toujours précise.

Les charges salariales : ce qu’il faut savoir

Les charges salariales sont également un élément fondamental du coût d’un salarié. Contrairement aux charges patronales, qui incombent à l’employeur, ce sont des déductions qui sont prélevées sur le salaire brut de l’employé. En général, ces charges salariales comprennent des cotisations pour la sécurité sociale, l’assurance maladie, la retraite, etc.

- Vision budgétaire : Il est essentiel d’avoir une vue complète non seulement des charges patronales mais aussi des charges salariales, car elles impactent le salaire net que perçoit le salarié.

- Impact sur la motivation : La compréhension des déductions peut affecter la satisfaction au travail et, par conséquent, la motivation des employés.

- Analyse des déductions : Il est crucial de vérifier régulièrement ces charges pour s’assurer qu’elles sont justifiées et conformes aux réglementations en vigueur.

Parmi les charges salariales, nous pouvons également retrouver des montants alloués aux œuvres sociales. Ces contributions, bien que bénéfiques pour le moral des employés, peuvent également alourdir le coût de l’employeur.

Pour un meilleur suivi, il est recommandé d’utiliser des logiciels de gestion comme Sage ou Cegid, qui permettent de paramétrer des alertes sur les variations des charges.

| Type de charge salariale | Taux moyen (%) | Montant pour un salaire brut de 2 500 € |

|---|---|---|

| Sécurité sociale | 15% | 375 € |

| Assurance maladie | 7% | 175 € |

| Retraite complémentaire | 4% | 100 € |

| Total charges | – | 650 € |

Comme pour les charges patronales, ce tableau illustre les charges salariales pour un salaire brut de 2 500 €, offrant une vision claire des coûts associés.

Avantages en nature et autres coûts

Les avantages en nature sont des éléments cruciaux à prendre en compte dans le coût global d’un salarié. Ceux-ci peuvent inclure diverses formes de compensations que l’employeur fournit en plus du salaire. Des bénéfices comme des véhicules de fonction, des mutuelles ou même des primes de performance doivent être intégrés dans le calcul du coût total.

- Voitures de fonction : Ces véhicules représentent un coût additionnel non seulement pour l’entretien mais également pour l’assurance.

- Tickets restaurant : Souvent très appréciés des employés, ils constituent un coût supplémentaire qui doit être intégré.

- Formations : Les dépenses liées à la formation sont également à considérer, car elles permettent de garantir une montée en compétence des équipes.

Mesurer ces coûts dispose d’une double fonction. D’une part, ils fournissent un chiffre global précis et d’autre part, ils aident à évaluer l’attractivité de l’entreprise sur le marché de l’emploi. La compétition pour attirer les meilleurs talents demeure féroce en 2025.

| Type d’avantage | Coût estimé par salarié (€/mois) | Impact sur le coût total |

|---|---|---|

| Véhicule de fonction | 300 € | 3 600 € par an |

| Tickets restaurant | 50 € | 600 € par an |

| Formation | 150 € | 1 800 € par an |

| Total coûts supplémentaires | – | 6 000 € par an |

Ce tableau résume les divers coûts d’avantages en nature et leur impact sur le coût total d’un salarié. L’attractivité de l’entreprise est souvent influencée par ces éléments.

Coûts indirects liés à l’embauche

Les coûts indirects liés à l’embauche d’un salarié ne doivent pas être négligés dans le calcul du coût global. Ces frais incluent la formation initiale, les dépenses d’intégration, le recrutement, et bien d’autres éléments.

- Formation initiale : Lorsqu’un nouveau salarié entre dans l’entreprise, il est souvent nécessaire de lui offrir une formation pour l’initier aux emplois.

- Recrutement : Les frais liés aux annonces publiques, aux plateformes de recrutement et aux agences de travail temporaire peuvent rapidement s’accumuler.

- Aménagement du poste : L’adaptation d’un bureau ou l’achat de matériel informatique représentent également des coûts additionnels.

Un suivi minutieux de ces dépenses peut fournir un aperçu précieux sur l’efficacité du processus de recrutement. Des outils tels que Talentsoft ou Payfit peuvent aider les entreprises à gérer ces dépenses efficacement en 2025.

| Type de coût indirect | Estimation des coûts (en €) |

|---|---|

| Formation initiale | 1 000 € |

| Frais de recrutement | 750 € |

| Aménagement de bureau | 500 € |

| Total coûts indirects | 2 250 € |

Ce tableau offre un aperçu des coûts indirects associés à l’embauche d’un salarié et souligne leur importance dans le calcul du coût global.

Simulateurs et outils pour le calcul du coût d’un salarié

À l’ère numérique, plusieurs outils et simulateurs sont à la disposition des entreprises pour faciliter le calcul du coût global d’un salarié. Ces dispositifs sont d’une grande aide pour éviter les erreurs de calcul et pour permettre une gestion financière optimale.

- Simulateur de l’Urssaf : Cet outil permet d’estimer rapidement le coût salarial en prenant en compte les différents éléments des charges.

- Logiciels de gestion RH : Des outils comme Batiweb ou Nibelis offrent des fonctionnalités avancées pour gérer la masse salariale.

- Consultants RH : Faire appel à des experts du secteur peut offrir une vision extérieure précieuse, surtout lors des embauches massives.

En combinant ces ressources, les entreprises peuvent s’assurer d’une gestion proactive et réactive de leur coût salarial. La prise de décision éclairée peut également faire la différence lors des recrutements.